Bankschließfach, Nachlass und Diebstahl

Diebstahl aus dem Bankschließfach: Beweislast, Haftung der Bank und typische Probleme in der Nachlassabwicklung.

Wer muss was beweisen und wer haftet wirklich?

Bankschließfächer gelten als besonders sicherer Ort für Vermögenswerte. In der Nachlasspraxis zeigen sie jedoch regelmäßig ihre Schwachstellen. Spätestens dann, wenn es zu einem Diebstahl kommt oder der Inhalt im Erbfall unklar ist, wird deutlich:

Nicht die Frage der Sicherheit entscheidet, sondern die der Beweisbarkeit.

1. Was ist ein Bankschließfach rechtlich?

Zwischen Bank und Schließfachmieter besteht ein sogenannter Schließfachvertrag. Er enthält mietrechtliche Elemente, ist aber zugleich von besonderen Schutz- und Obhutspflichten geprägt. Die Bank ist verpflichtet, den Tresorbereich und die Schließfachanlage nach dem Stand der Technik zu sichern und organisatorisch so auszugestalten, dass unbefugte Zugriffe verhindert werden.

Entscheidend ist dabei ein Punkt, der später zum Kernproblem wird:

Die Bank kennt den Inhalt des Schließfachs nicht und darf ihn auch nicht kennen.

2. Haftet die Bank bei Diebstahl?

Kommt es aufgrund unzureichender Sicherheitsmaßnahmen zu einem Einbruch, kann die Bank grundsätzlich schadensersatzpflichtig sein. Gerichte prüfen in solchen Fällen sehr genau,

- ob die Sicherung der Anlage insgesamt angemessen war,

- ob erkennbare Schwachstellen bestanden,

- und ob organisatorische Mängel vorlagen.

Haftungsbegrenzungen in Vertragsbedingungen greifen nicht automatisch. Bei gravierenden Pflichtverletzungen können sie ganz oder teilweise unbeachtlich sein.

In der Praxis scheitern Ansprüche jedoch selten an der Haftungsfrage.

Sie scheitern an etwas anderem.

3. Die entscheidende Hürde: Beweislast

Nach allgemeinen zivilrechtlichen Grundsätzen muss derjenige, der Schadensersatz verlangt, den Schaden darlegen und beweisen.

Beim Bankschließfach bedeutet das konkret:

Der Kunde oder später die Erben müssen nachweisen,

- welche Gegenstände sich im Schließfach befanden,

- dass diese entwendet oder beschädigt wurden,

- und welchen Wert sie hatten.

Da die Bank den Inhalt nicht dokumentiert, existieren keine neutralen Aufzeichnungen. Ohne eigene Vorsorge geraten Betroffene deshalb regelmäßig in erhebliche Beweisprobleme.

Diese Linie entspricht der ständigen Rechtsprechung, auch auf höchstrichterlicher Ebene:

Eigene Aufstellungen sind grundsätzlich zulässig, müssen aber konkret, nachvollziehbar und plausibel sein. Pauschale Angaben reichen nicht aus.

4. Das Bankschließfach im Erbfall: Verschärfte Lage

Mit dem Tod des Schließfachmieters geht das Recht am Inhalt auf die Erben über. Der Schließfachvertrag endet nicht automatisch, das Fach wird jedoch nach Kenntnis des Erbfalls regelmäßig gesperrt.

Ein Zugriff ist dann nur möglich

- gemeinschaftlich durch alle Erben oder

- durch einen ordnungsgemäß legitimierten Testamentsvollstrecker.

Kreditinstitute verlangen hierfür einen formellen Erbnachweis, etwa einen Erbschein oder ein notarielles Testament mit Eröffnungsniederschrift. Einzelvollmachten helfen in dieser Phase meist nicht weiter.

Besonders problematisch ist in der Praxis, dass häufig niemand genau weiß, was sich im Schließfach befindet. Kommt es dann zu Diebstahl, Streit oder dem Vorwurf unbefugten Zugriffs, lässt sich der ursprüngliche Inhalt später kaum noch rekonstruieren.

5. Pflichten von Erben und Testamentsvollstreckern

Erben und insbesondere Testamentsvollstrecker trifft die Pflicht zur ordnungsgemäßen Nachlassermittlung und -sicherung. Dazu gehört bei Kenntnis eines Schließfachs regelmäßig:

- die zeitnahe Öffnung,

- die Beteiligung eines Bankvertreters,

- und die schriftliche Protokollierung des Inhalts.

Nur so lässt sich der Nachlass vollständig erfassen und später belegen, etwa gegenüber Pflichtteilsberechtigten, dem Finanzamt oder Versicherungen. Unterbleibt dies, drohen nicht nur Streitigkeiten, sondern auch haftungsrechtliche Risiken.

6. Vorsorge zu Lebzeiten: der entscheidende Hebel

Aus der Praxis lässt sich klar sagen:

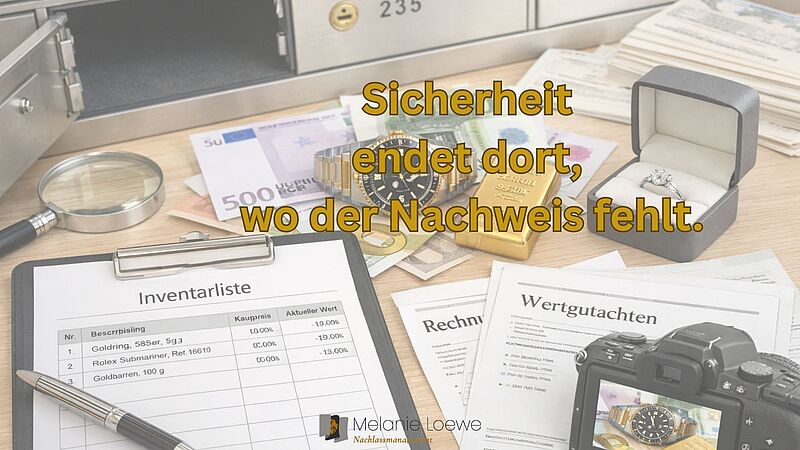

Ein Inhaltsverzeichnis des Schließfachs, idealerweise mit regelmäßiger Aktualisierung, ist eines der wirksamsten Instrumente zur Konfliktvermeidung.

Es schafft

- Transparenz für Erben,

- belastbare Beweisgrundlagen im Schadensfall,

- und Sicherheit bei Pflichtteils- und Steuerfragen.

Ergänzend sollten Belege, Fotos oder Gutachten außerhalb des Schließfachs aufbewahrt werden. Dokumentation im Schließfach selbst hilft im Ernstfall nicht weiter.

Fazit

Das Bankschließfach schützt Werte, aber nicht automatisch Ansprüche.

Ob bei Diebstahl oder im Erbfall: Entscheidend ist nicht, was einmal dort lag, sondern was nachweisbar ist.

Wer vorsorgt, erspart seinen Erben Streit.

Wer nicht vorsorgt, überlässt die Klärung Erinnerung, Vermutung und Konflikt.